📕 Découvre les 12 réponses aux questions des débutants en investissement locatif en cliquant ici !

Acheter sa résidence principale ou rester locataire ? Découvre la réponse grâce à notre simulateur.

De nombreux Français rêvent de devenir propriétaires de leur résidence principale.

Pourtant, il est parfois plus judicieux de choisir de rester locataire. Pourquoi ?

La réponse réside dans un facteur clé : le rendement locatif du marché.

Un concept clé dans ce dilemme

Le rendement locatif du marché immobilier

Dans de nombreuses zones géographiques, le niveau des prix de l’immobilier fait que devenir propriétaire de sa résidence principale ne se justifie pas financièrement.

Le rendement locatif, c’est-à-dire le rapport entre le loyer annuel et le prix d’achat, y est si faible que rester locataire peut être une décision bien plus pertinente.

Un raccourci parfois trompeur

« Mais alors, je vais payer des loyers à perte ?! »

L’argent qui est économisé en ne devenant pas propriétaire dans une zone peu rentable peut être investi dans des placements rémunérateurs.

Cela permet non seulement de constituer un plus grand patrimoine mais aussi de diversifier ses investissements, plutôt que d’avoir une grosse partie de son capital immobilisée dans un seul placement.

Regardons un exemple pratique détaillé

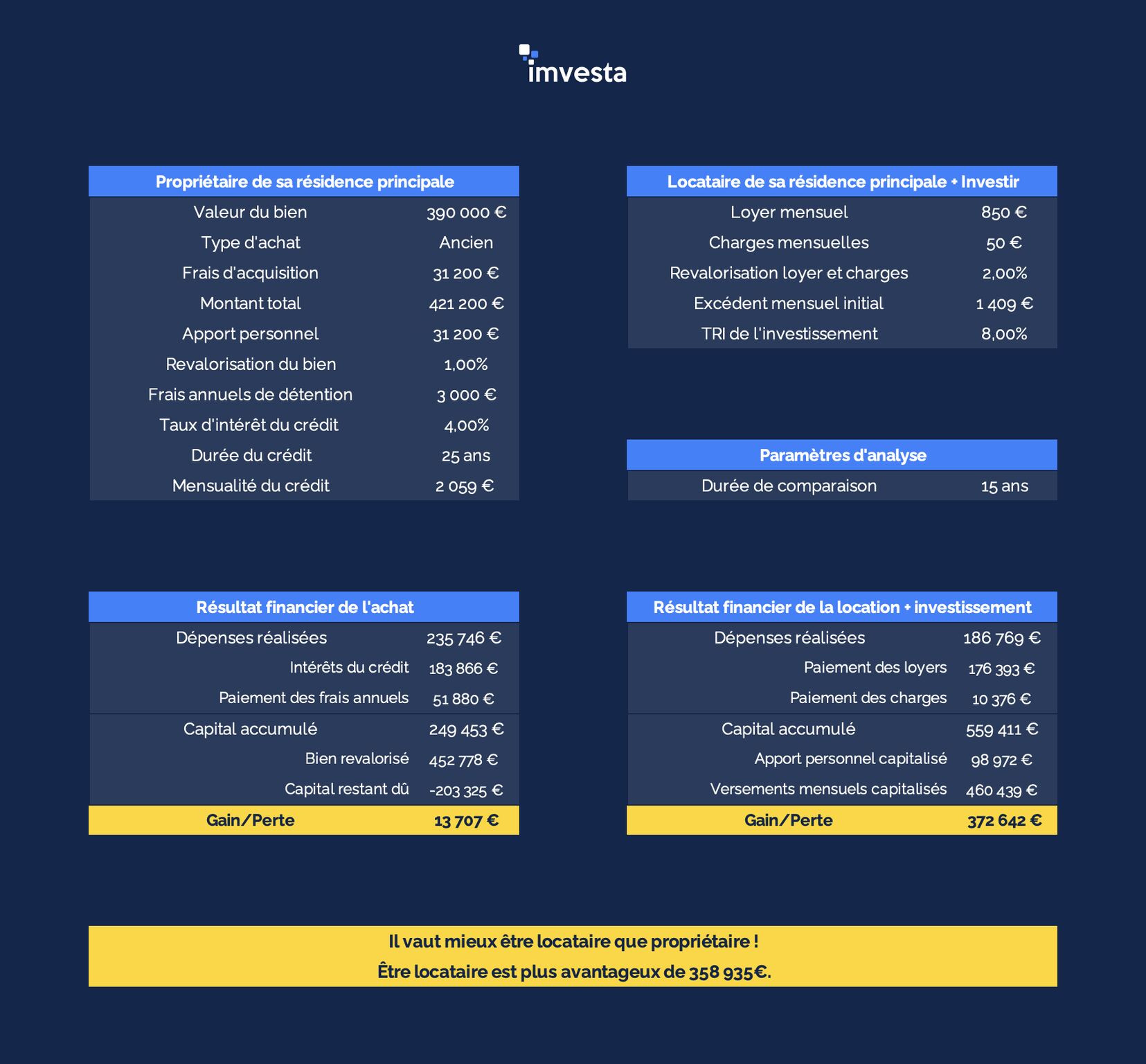

Considérons un appartement qui s’est vendu 390’000€.

Le loyer de ce logement s’élevait à 900€ charges comprises.

Pour acheter cet appartement, il aurait fallu verser une mensualité de 2’059€, soit 1’159€ de plus que le coût mensuel du loyer charges comprises.

Cette énorme différence peut être investie par ailleurs dans un projet offrant une meilleure rentabilité : un investissement locatif situé dans une autre zone géographique, un produit financier, etc.

Ce n’est pas tout ! En plus de cet excédent, il est également possible d’investir l’apport qu’il aurait fallu faire pour acheter ce logement à crédit, mais également les frais annuels de détention qu’il n’y a pas à assumer : taxe foncière, charges de copro non récupérables, travaux, etc.

Dans ce cas, rester locataire plutôt que devenir propriétaire est plus avantageux de 358’935€ sur une période d’analyse de 15 ans !

L’importance du contexte financier

Le niveau des taux d’intérêt amplifie ce phénomène

Actuellement, les taux d’intérêt des crédits immobiliers sont relativement élevés.

Cela implique que, en devenant propriétaire de sa résidence principale, une part significative des mensualités serait dédiée aux intérêts plutôt qu’à l’amortissement du capital.

C’est de l’argent qui peut probablement être investi plus efficacement ailleurs.

LA simulation est la seule solution

Achat ou location ? Chaque situation doit être analysée !

Choisir entre acheter ou louer dépend fortement de ta situation personnelle, du rendement de ton marché immobilier local et du niveau des taux d’intérêt.

Pour trancher le sujet, il n’y a qu’une seule solution : effectuer une simulation personnelle et détaillée.

Télécharge l’outil en cliquant ci-dessous et réalise ta propre analyse.