📕 Découvre les 12 réponses aux questions des débutants en investissement locatif en cliquant ici !

Rendement, rentabilité, TRI, cash-flow… brut, net, net d’impôts… les indicateurs financiers ne manquent pas pour analyser un projet d’investissement immobilier locatif. Néanmoins, les confusions sont nombreuses, même pour les professionnels de l’immobilier, et les différents concepts manquent de clarté.

Ambitionnant de standardiser les termes utilisés, Imvesta propose une définition des ratios et indicateurs clés afin de permettre à tous d’appréhender et d’utiliser ces outils d’analyse et de comparaison indispensables à la réussite d’un investissement locatif.

Certains indicateurs permettent d’analyser et de comparer un bien immobilier, sans tenir compte de l’investisseur qui en fait l’acquisition. D’autres permettent d’intégrer les paramètres de l’investisseur afin de pousser l’analyse encore plus loin. Enfin, certains permettent carrément de comparer un projet d’investissement locatif avec n’importe quel autre type d’investissement. Découvrons-les !

Calculer le rendement d’un investissement immobilier locatif

Le rendement locatif est le premier indicateur financier à connaître. Il concerne uniquement les revenus générés par le capital investi. Par exemple, il s’agit des dividendes pour un investissement en actions ou des loyers pour un investissement locatif.

Le rendement locatif brut

Le rendement locatif brut est le rendement le plus simple à calculer. Pour ce faire, il suffit de diviser le montant annuel des recettes locatives d’un bien immobilier par son coût d’acquisition.

Rendement locatif brut = Recettes locatives / Coût d’acquisition

Pour déterminer le coût d’acquisition d’un bien, il faut inclure l’ensemble des dépenses qui grèvent son achat. Il s’agit notamment :

- du prix du bien ;

- des frais d’agence ;

- des frais d’acquisition ;

- des travaux.

Nombreux sont les livres et sites qui indiquent de ne pas prendre en compte les frais d’acquisition dans le calcul du rendement locatif brut. C’est une erreur pour les deux raisons suivantes, au moins :

- les frais d’acquisition sont malheureusement inévitables ;

- les frais d’acquisition sont différents dans le neuf et dans l’ancien.

Il est particulièrement impertinent de ne pas tenir compte d’une charge dont on ne peut s’affranchir et dont le montant diffère selon le type d’achat.

Ne tenant compte que des revenus, le rendement locatif brut est un indicateur relativement peu précis. Cependant, il constitue une estimation intéressante pour effectuer un premier tri.

En effet, autant un rendement locatif brut attractif peut mener à un rendement locatif net soit attractif soit décevant, autant un rendement locatif brut décevant ne peut mener qu’à un rendement locatif net décevant.

Le rendement locatif net

Le rendement locatif net est une mesure plus précise de l’attractivité financière d’un investissement locatif. En effet, cet indicateur tient compte des charges et dépenses qui accompagnent la détention et l’exploitation d’un bien immobilier.

Pour calculer le rendement locatif net, il faut diviser le montant annuel des recettes locatives nettes de charges et dépenses par le coût d’acquisition du bien immobilier.

Rendement locatif net = [ Recettes locatives – Charges et dépenses ] / Coût d’acquisition

Les charges et dépenses varient selon les biens et les stratégies locatives, raison pour laquelle il est particulièrement important de les intégrer dans les calculs. Par exemple, un immeuble qui bénéficie d’un ascenseur et d’une piscine aura des charges de fonctionnement plus élevées. En parallèle, son loyer sera généralement plus élevé aussi. Afin de pouvoir comparer ce bien avec un autre qui n’offre pas les mêmes prestations, il est nécessaire de tenir compte des charges et des dépenses.

Les charges et dépenses qu’on peut habituellement retrouver lors d’un investissement locatif sont :

- la taxe foncière ;

- la vacance locative ;

- les charges de copropriété non récupérables ;

- l’assurance propriétaire non occupant (PNO) ;

- la garantie des loyers impayés (GLI) ;

- les frais de recherche locative ;

- les frais de gestion locative ;

- une provision pour aléas.

Le rendement locatif net d’impôts

Le rendement locatif net d’impôts est une mesure encore plus précise de l’intérêt financier de réaliser un investissement immobilier locatif. Il permet d’intégrer l’impact de la fiscalité à laquelle on ne peut malheureusement pas échapper.

Pour calculer le rendement locatif net d’impôts, il faut diviser le montant annuel des recettes locatives nettes de charges et dépenses et nettes d’impôts par le coût d’acquisition du bien immobilier.

Rendement locatif net d’impôts = [ Recettes locatives – Charges et dépenses – Impôts ] / Coût d’acquisition

Le rendement locatif net d’impôts tient compte de la pression fiscale, qui est loin d’être négligeable et qui dépend, d’une part, du régime fiscal retenu, et d’autre part, de la situation fiscale de l’investisseur, qui dépend de la composition et des revenus de son foyer.

Calculer la rentabilité d’un investissement immobilier locatif

La rentabilité immobilière est le deuxième indicateur financier à connaître. Elle concerne à la fois les revenus générés par le capital investi et la potentielle variation du capital investi. Par exemple, il s’agit de la potentielle hausse ou baisse du cours des actions ou des prix de l’immobilier.

Lorsque le capital investi ne peut pas connaître d’appréciation ou de dépréciation, le rendement et la rentabilité sont égaux. C’est par exemple le cas d’un placement sur un compte d’épargne sécurisé.

La rentabilité immobilière brute

La formule de calcul de la rentabilité immobilière brute découle de la formule de calcul du rendement locatif brut. Il suffit d’y ajouter la moyenne annuelle de la plus-value ou moins-value anticipée.

Rentabilité immobilière brute = [ Recettes locatives + Variation moyenne du prix du bien ] / Coût d’acquisition

En outre, deux biens immobiliers peuvent avoir le même rendement, mais offrir des perspectives de plus-value différentes. Cela dépend notamment de l’emplacement du bien et de la négociation avec le vendeur. Il est donc pertinent d’intégrer cette donnée aux calculs pour comparer des biens.

De même que pour le rendement locatif brut, la rentabilité immobilière brute est un indicateur relativement peu précis. Cependant, elle constitue une estimation intéressante pour effectuer un premier tri.

La rentabilité immobilière nette

La formule de calcul de la rentabilité immobilière nette découle de la formule de calcul du rendement locatif net. Il suffit également d’y ajouter la moyenne annuelle de la plus-value ou moins-value anticipée.

Rentabilité immobilière nette = [ Recettes locatives – Charges et dépenses + Variation moyenne du prix du bien ] / Coût d’acquisition

La rentabilité immobilière nette d’impôts

La formule de calcul de la rentabilité immobilière nette d’impôts découle de la formule de calcul du rendement locatif net d’impôts. Il suffit encore une fois d’y ajouter la moyenne annuelle de la plus-value ou moins-value anticipée.

Rentabilité immobilière nette d’impôts = [ Recettes locatives – Charges et dépenses – Impôts + Variation moyenne du prix du bien ] / Coût d’acquisition

Calculer le taux de rendement (TRI) d’un investissement immobilier locatif

Le taux de rendement interne (TRI), parfois appelé taux de rentabilité interne, est une mesure de la rentabilité globale d’un investissement, immobilier ou non. Il prend en compte tous les flux (achats, ventes, revenus, charges, frais, fiscalité…) d’un projet et ramène l’ensemble à un rendement annuel équivalent. Il permet ainsi de comparer tous types de projets, même s’ils sont très différents. C’est un indicateur d’aide à la décision à utiliser avant tout investissement.

Le taux de rendement interne indique à quel point il est intéressant d’effectuer un investissement : plus il est élevé, plus l’investissement est attractif financièrement. Il est le plus précis des indicateurs pour un projet d’investissement immobilier locatif car il tient compte :

- de l’ensemble des revenus et charges de l’investissement ;

- du mode de financement de l’investissement ;

- du timing des flux de l’investissement.

Il intègre donc les revenus, les charges, les impôts, l’impact du recours au crédit, l’impact du montant de l’apport, l’éventuelle plus-value ou moins-value et la durée de l’investissement. Il en ressort un taux qui correspond au rendement annuel composé du capital investi.

Avant d’aborder la formule de calcul du TRI, évoquons le concept d’actualisation. L’actualisation est le mécanisme qui permet de prendre en compte la dévalorisation de l’argent au fil du temps.

En effet, 100€ aujourd’hui n’ont pas la même valeur que 100€ dans le futur. Si on place aujourd’hui 100€ à un taux sans risque de 2,50% sur une assurance-vie, on aura 100 * (1 + 2,50%) = 102,50€ dans un an et 100 * (1 + 2,50%)^5 = 113,14€ dans cinq ans.

De même, on doit placer aujourd’hui 100 / (1 + 2,50%) = 97,56€ si on veut avoir 100€ dans un an et 100 / (1 + 2,50%)^5 = 88,39€ si on veut avoir 100€ dans cinq ans.

En finance, cette méthode est appelée actualisation et consiste à calculer la valeur actuelle de futurs flux d’argent.

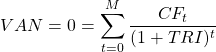

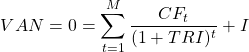

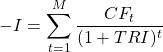

Le TRI est relativement simple à calculer lorsqu’un investissement génère des flux constants. Cependant, dans le cas d’un investissement locatif, les flux peuvent être entrants et/ou sortants et leur montant varie au cours de l’investissement. Pour calculer le TRI d’un investissement locatif, on doit résoudre l’équation suivante :

En général, lorsqu’on réalise un investissement, au moins le premier flux est négatif. Il s’agit par exemple de l’apport dans le cas d’un investissement immobilier. Après avoir isolé le premier flux, on doit résoudre l’équation suivante :

Ce qui équivaut finalement à résoudre l’équation suivante :

Pour résoudre l’équation du TRI, on ne peut pas effectuer les calculs à la main, il faut utiliser un algorithme. Il faut aussi préalablement déterminer le flux de trésorerie associé à chaque période.

Au final, le TRI correspond au taux d’intérêt annuel composé qui rend l’investissement initial égal à la valeur actualisée de l’ensemble des cash-flows de l’investissement. En ce sens, il est bien une mesure de la rentabilité globale d’un investissement.

Calculer le cash-flow d’un investissement immobilier locatif

Le cash-flow est une autre notion empruntée à la finance et appliquée à l’investissement immobilier. Il s’agit de la trésorerie nette d’une activité sur une période donnée.

Concrètement, dans le cadre d’un investissement immobilier, il s’agit de savoir s’il reste de l’argent dans la poche de l’investisseur à la fin du mois ou si celui-ci doit effectuer un effort d’épargne.

Le cash-flow est donc la différence entre les entrées d’argent (loyers, remboursements de charges et dépenses, etc…) et les sorties d’argent (taxe foncière, charges de copropriété, assurances diverses, mensualités du crédit, frais de gestion et recherche locative, travaux, impôts, etc…).

Cash-flow = somme des entrées d’argent – somme des sorties d’argent

C’est un indicateur particulièrement apprécié des investisseurs car il permet de mesurer le véritable impact d’un projet d’investissement locatif sur le reste à vivre et le pouvoir d’achat.

En outre, certains investisseurs recourent à l’investissement immobilier dans le but d’accroître leurs revenus mensuels. Pour eux, il est important que le projet fasse ressortir un cash-flow positif. D’autres investisseurs choisissent l’investissement locatif pour développer leur patrimoine et peuvent être enclins à effectuer un effort d’épargne mensuel, comme ils le feraient avec d’autres types de placement. Pour eux, il n’est pas gênant que le projet fasse ressortir un cash-flow négatif.

Le cash-flow n’est pas un chiffre constant. En effet, de même que les revenus et charges, il varie au cours de l’investissement locatif. Il est certes possible de calculer le cash-flow moyen sur la durée du projet mais il est plus pertinent de regarder le cash-flow mensuel ou annuel.

Le cash-flow est-il un indicateur pertinent pour juger de la qualité d’un projet ? Pas forcément. Bien entendu, plus un bien est rentable, meilleur est le cash-flow. Cependant, le cash-flow est également impacté par des éléments externes au bien immobilier. Il s’agit notamment du prix du bien, du montant de l’apport et de la durée du crédit. Toutes choses étant égales par ailleurs, plus le prix du bien est élevé, meilleur est le cash-flow. D’autre part, plus l’apport est grand, meilleur est le cash-flow, pourtant le bien immobilier reste le même. De même, plus le crédit est court, moins bon est le cash-flow, pourtant le bien immobilier reste le même.

Le cash-flow permet surtout à l’investisseur de savoir où il va et de se prémunir contre les mauvaises surprises. Celui-ci doit notamment s’acquitter d’un certain nombre de charges au cours de l’investissement ainsi que des mensualités du crédit s’il a recouru à l’emprunt. Il est donc primordial de s’assurer de sa capacité à assumer ces sorties d’argent avant de concrétiser un projet.

Alors, quand utiliser quel indicateur ?

Pour trier les biens immobiliers

Afin de trier les biens immobiliers lorsqu’on effectue une rechercher sur un site de petites annonces, on utilise le rendement locatif brut ou la rentabilité immobilière brute.

Ces deux indicateurs sont relativement simples et rapides à calculer tout en permettant d’écarter un certain nombre de biens qui ne correspondraient pas aux critères de l’aspirant investisseur.

Pour comparer les biens immobiliers retenus

Afin de comparer les biens immobiliers retenus entre eux, on privilégie le rendement locatif net et la rentabilité immobilière nette. En effet, ces indicateurs offrent une analyse plus précise de l’attractivité financière d’un bien immobilier en intégrant les charges et dépenses afférentes.

On peut également utiliser le rendement locatif net d’impôts et la rentabilité immobilière nette d’impôts, notamment lorsque les stratégies locatives choisies impliquent des régimes fiscaux différents. En effet, il faut dans ce cas tenir compte de la fiscalité pour pouvoir comparer les biens.

Pour comparer les projets d’investissements

Afin de comparer les projets d’investissements, on analyse le taux de rendement interne. Il permet de confirmer l’intérêt d’un investissement locatif donné par rapport à d’autres investissements locatifs.

Il permet aussi de comparer la rentabilité d’un projet d’investissement locatif par rapport à d’autres investissements, quelle qu’en soit la nature (placements financiers, mobiliers, etc…).

L’investisseur peut ainsi s’assurer que la rentabilité offerte par l’investissement immobilier compense la gestion moins passive de cette classe d’actifs en comparaison aux actifs financiers par exemple.

Pour valider un projet d’investissement locatif

Afin de valider un projet d’investissement locatif, on porte son attention sur le cash-flow. Il permet de confirmer l’adéquation des flux de trésorerie d’un investissement locatif donné par rapport aux attentes de l’investisseur.

Il s’agit notamment de vérifier l’importance de l’effort d’épargne nécessaire ou du gain de reste à vivre avant de concrétiser un investissement locatif.

Conclusion

Les indicateurs financiers sont nombreux pour analyser un investissement locatif mais tous servent un but bien précis et s’avèrent utiles pour l’investisseur.

Dans cet article, nous avons tâché de proposer une standardisation des différents termes afin de permettre à tous d’éviter les confusions. Pour ce faire, nous nous sommes basés sur les définitions lexicales de chaque terme et la logique sous-jacente.

Rendement locatif, rentabilité immobilière, taux de rendement interne et cash-flow sont désormais les expressions à utiliser.

Retrouvez tous les articles de la super série de publications sur l’investissement locatif :

Devenez un imvestor et investissez avec succès

Inscrivez-vous à notre newsletter afin de devenir un membre officiel de la communauté des imvestors !